阅读

阅读

阅读

阅读

服务热线

400-115-2002

2026年开年至今,建陶行业在成本高企与市场低迷的双向夹击中艰难前行,涉及瓷砖涨价的产区和厂家比往年范围更大、频次更高。

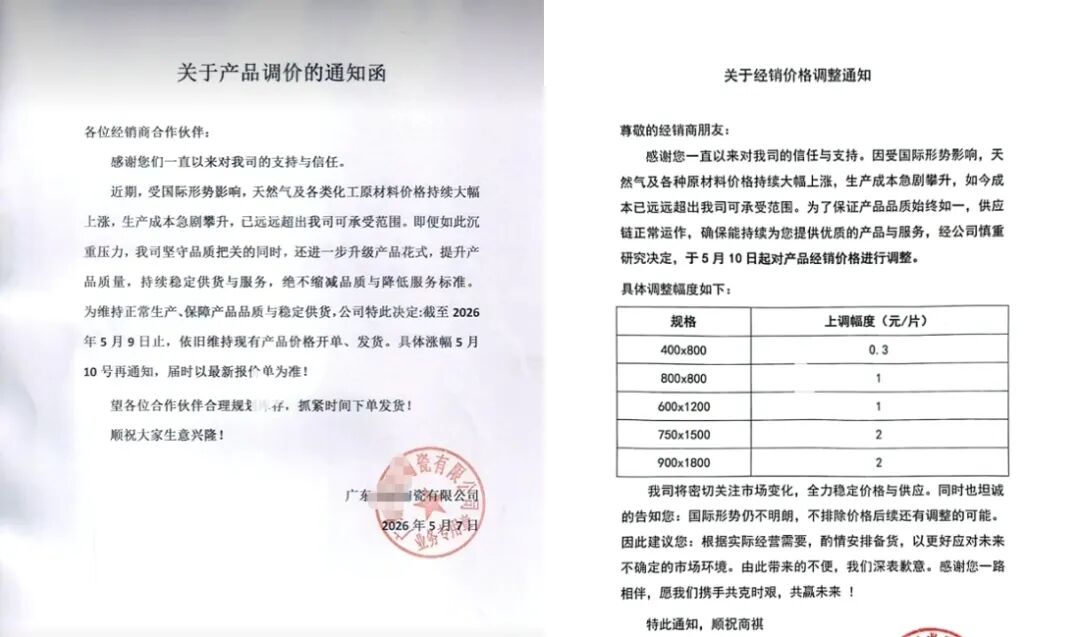

3月,国内部分陶企集中发布涨价通知,开启了今年的首轮调价声势。广东、山东、河北等核心建陶产区多家企业接连发出调价函,全系列瓷砖、岩板产品每平方米上调3至5元,部分配套板材同步涨价。

随后,江西、广西、四川等产区厂家也陆续加入涨价行列。例如,江西华硕陶瓷集团、瑞阳陶瓷集团先后发函,提前预告后期将根据供应链成本上行情况,对产品价格进行调整。

到了5月,涨价潮卷土重来。广东佛山、肇庆、清远、江门等地多家陶企再度发出调价通知,800×800mm、600×1200mm规格产品普遍上调0.5至1元/片,750×1500mm上调1至2元/片,900×1800mm上调2至3元/片。紧接着,山东临沂至少六家陶企宣布涨价,每片提价0.1至0.3元。

涨价原因高度一致:天然气价格飙升,化工、金属等原材料价格持续走高,物流运输费用同步上涨,生产成本不断攀升,企业利润空间被严重压缩。

相关通知显示,广东当前液化天然气沿海接收站价格已上调至4.7元每立方米左右,管道天然气也涨至4.2元每立方米。与此同时,釉料、化工料等各类原材料价格长期居高不下,部分材料采购成本较年初上涨超过15%。

头部陶企并未跟涨

值得注意的是,在这一轮轮的瓷砖涨价潮中,还未看不到头部品牌和实力较强陶企的身影。从各陶企的调价函可以发现,参与涨价的主要是产区中小型陶瓷生产制造工厂,马可波罗、东鹏、蒙娜丽莎、新明珠等头部企业均未对外发布涨价通知。

头部陶企由于品牌溢价能力较强、规模化生产成本控制到位,在应对外部成本波动时有更充足的回旋余地。事实上,这些头部企业早已通过多种方式降低了生产运营成本,同时提前布局了风险对冲机制。

以天然气采购为例。瓷砖窑炉生产高度依赖天然气烧制,能源成本在瓷砖制造成本中占比约20%至30%,是生产成本中的最大支出项。今年中东局势紧张,国际油价一度突破每桶110美元关口,国内液化天然气价格从3元每立方米左右快速上涨至5至6元每立方米。这对于主要依赖液化天然气现货采购的中小陶企而言,打击是直接的,也是致命的。

但头部企业的情况明显不同。以东鹏控股为例,其在回应机构调研时明确表示,中东军事冲突推升了原油和天然气价格,但由于公司已与燃气企业签订长期供货协议,在国家价格调控政策引导下,受到的影响相对较小。

公开信息还显示,东鹏重庆永川基地的天然气价格具有较大优势,约为其他产区价格的一半,而且拥有长江水运低成本优势;其他基地也与当地政府签订了长期供应合同,能源成本有一定优势。

反观中小陶企,大多没有签订长期管道气供应协议,主要使用液化天然气气源,不仅面临价格随行就市大幅波动的风险,部分陶企还面临气源稳定供应的问题。

头部陶企应对成本压力的手段不止于此。过去两年,不少实力型陶企通过生产线技改、数字化管理、优化招投标机制、长协采购等方式,已经逐步大幅度降低了生产运营成本。实际上,这几年行业里新增的生产线基本都是拆旧建新或技改,目的是提质增效,而不是规模扩张。这种系统性的成本管控能力,是中小工厂难以复制的。

而更为残酷的是,即使不少中小陶企已经发布了涨价通知,涨价能否真正落地仍是一个问号。

行业人士普遍认为,在当前行业复产率不高、终端需求尚未恢复的形势下,仅靠一纸涨价通知难以扭转经营困局,此轮涨价更多是企业在成本压力下的信号释放,在实际执行过程中会遇到较大阻力。

经销商成涨价链条中

最难受的一环

如果说陶企涨价是出于成本倒逼的无奈之举,那么处于产业链下游的瓷砖经销商,则成了这轮涨价潮中承受压力最大、回旋余地最小的一环。

上游厂家出厂价涨了,终端零售价却很难同步涨起来,这是经销商面对涨价通知的第一反应。

当前终端市场整体活跃度不足,经销商门店客流锐减,走货速度放缓,整体销售表现不及预期。在这样的市场环境下,经销商之间的价格竞争本就十分激烈,谁也不敢轻易上调售价。需求和订单本来就少,价格再往上涨,消费者更加不会买单。

更令经销商头疼的是那些正在跟进中的订单。很多订单前期已经报好了价格,甚至和客户反复沟通确认了好几轮,突然接到厂家发来的涨价通知,中间差价谁来承担?经销商自己吞下差价,利润被进一步摊薄;转嫁给消费者,订单可能直接泡汤。在存量竞争的市场中,身边永远有其他同行虎视眈眈等着接盘,丢失一个订单容易,重新赢回一个客户的信任却难上加难。

要不要提前备货,是摆在经销商面前的另一道难题。距离厂家通知的涨价日期越来越近,提前囤一批货,看似能锁定成本、在短期内获得价格竞争优势。但备货就意味着库存积压、资金占压,在当前市场走货不畅的情况下,库存周转周期正在拉长。重资产、高库存的传统模式,已经让许多经销商倍感压力。

更令人担忧的是,装修材料成本持续上涨本身就可能劝退一批潜在消费者。本来就在犹豫要不要装修的业主,看到建材价格上涨,很可能干脆推迟甚至取消装修计划。一旦市场需求进一步萎缩,提前囤的货反而成了烫手山芋。

但不备货同样面临风险,后期瓷砖价格若继续上涨,自己的进货成本水涨船高,面对竞争对手时丧失了价格优势。而在终端走货本就缓慢的情况下,如果利润空间再被压缩,中小经销商的日子将更加难熬。

这种两头受压的处境,正是当下大量瓷砖经销商的真实写照。2026年,全国各陶瓷产区开窑率低于50%,市场需求总量保持低迷,传统产品市场同质化严重、终端价格内卷激烈,中小经销商利润空间持续被压缩。

瓷砖涨价潮背后

是好是坏?

那么,陶瓷行业这一轮瓷砖涨价潮,究竟是好是坏?

从短期来看,涨价给处于产业链各环节的从业者都带来了不小的阵痛,尤其是对中小经销商冲击最为直接。但从更长的周期来审视,这轮涨价对行业的影响或许是积极的。

建陶行业苦低价久矣。近年来,在需求持续收缩、产能严重过剩的背景下,为了争夺有限的市场份额,行业陷入了恶性的内卷式竞争。一个客户后面追着几个商家,过度服务、压价抢单现象严重,整体利润不断被侵蚀,大量陶企及经销商处于微利甚至保本经营状态。

当价格战打到没有降价空间时,产品价格往往已经逼近甚至跌破成本线,陶企就此陷入“生产即亏损”的恶性循环。长期缺失利润导致公司现金流得不到补充,一旦现金流断裂,就会迅速陷入停摆。

从这个角度来看,这一轮涨价潮其实是行业纠错回归的信号。以牺牲利润空间换取市场份额的竞争模式已经走到尽头,陶企必须通过合理的价格来保障产品品质和可持续经营。

然而,涨价本身并不能从根本上解决行业面临的结构性困境。真正值得建陶厂家和经销商关注的,不是涨价通知函上提高的那个数字,而是产品品质、服务模式和品牌价值的实质性提升。

为什么参与涨价的主要是定位低端、利润微薄的中小工厂,而头部企业却能够从容应对成本波动?说到底,根源在于产品有没有足够的价值支撑。定位低端的产品,除了价格几乎拿不出其他竞争手段,一旦成本上涨就陷入被动;而注重品质、服务和品牌建设的企业,凭借产品差异化带来的溢价能力,反而能消化成本波动。

低价竞争没有出路,必须向上卷价值。2026年开年以来,很多实力型陶企已经在战略规划中将价值竞争提到了前所未有的高度,标志着建陶行业正式吹响了由价格内卷向价值竞争全面转型的号角。

对于经销商而言,面对涨价潮,更需要冷静思考自己的定位和发展方向。单纯依靠价格竞争的时代已经过去,未来需要更加注重产品价值、服务体验和客户关系的维护。选择与有产品研发能力、品牌影响力和服务支撑能力的陶企合作,或许才是在行业洗牌中站稳脚跟的关键。

- END -

您可能喜欢:

继续阅读与本文标签相同的文章:

客服电话:400-115-2002 客服邮箱:cerchn@163.com 微信公众号:ceramicschinacom 抖音号:2175126764

©2002-中国陶瓷网All Rights Reserved 经营许可证编号:粤ICP备14052601号-1 地 址:佛山市禅城区张槎塱宝西路零壹科技园赣商大厦12楼