壹

“狼”又来了!

继碧桂园4月12日入股帝欧家居(欧神诺)、5月5日入股蒙娜丽莎、5月20日入股惠达卫浴之后,瓷砖和卫浴行业再次遭遇头部房企跨界打劫。这两天,一条消息在瓷砖和卫浴行业热传——近日,背靠恒大、腾讯两大股东的恒腾网络 (股票代码:0136.HK)宣布推出自己的卫浴品牌“璞睿”(Purez)。众所周知,实力雄厚的恒大有着强大的集采供应链体系、领先的精装修标准和千万业主的服务数据。其在全国280多个城市拥有810多个项目,2019年采购金额高达200多亿元。借助恒大的精装房供应链体系和腾讯的技术手段以及平台优势,恒腾网络已经在全国建立了五大备货仓库。依托城市运营商模式,通过招募优质的城市运营商开设展厅、仓库,恒腾网络可以为B端客户提供营销、仓储配送及安装售后等服务。据悉,恒腾网络在互联网材料物流业务方面已与科勒、箭牌、西门子、圣象、老板、欧派、友邦和陶瓷头部品牌东鹏等上百家国内外知名品牌签订战略合作协议,精选出3000多款产品,覆盖了精装修全品类。而东鹏就曾拿下恒腾网络的首批大单。正是基于恒大、腾讯和的恒腾网络的诸多优势,璞睿将致力于为消费者提供健康洁净的高品质卫浴生活,用户可享受免费送货安装,免费质保且365天无理由退换货等售后服务。由此推测,恒大携手腾讯打造璞睿,很有可能是为了向恒大旗下楼盘的精装房提供卫浴产品。

贰

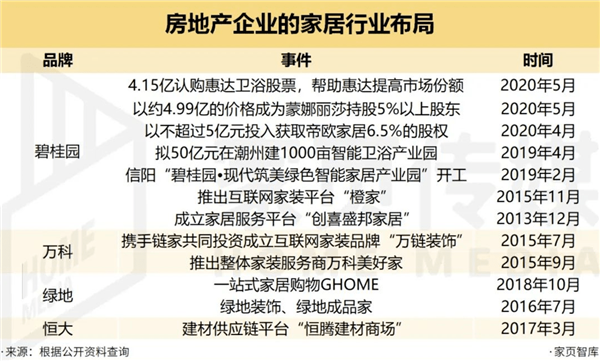

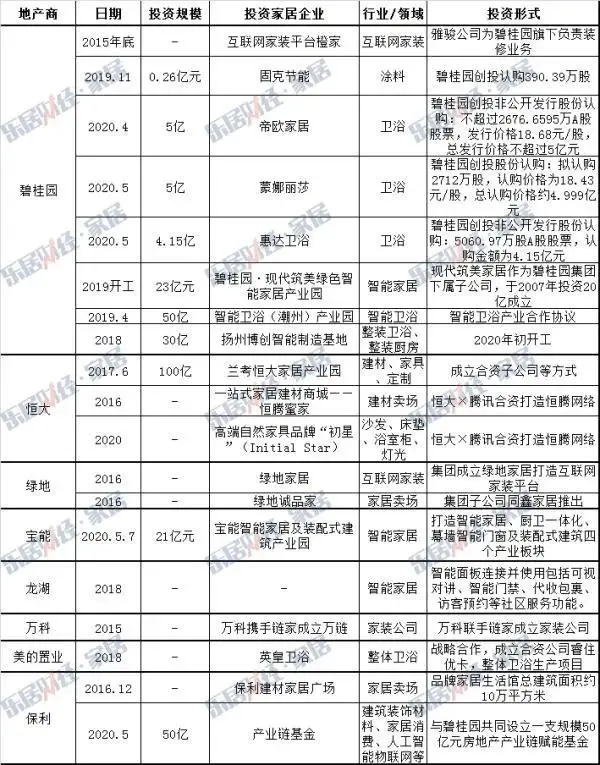

恒腾网络推出卫浴品牌并不是恒大跨界大家居的第一步。早在2014年底,恒大就与海尔签下300亿规模的战略合作,布局精装房智能家居。2015年底,碧桂园整合旗下负责装修业务的雅骏公司,推出互联网家装品牌橙家,并向家居快时尚转型。目前,橙家已在全国30多个城市布局50家直营线下家居体验馆,2019年3月单月收款业绩便已突破1亿元。2018年,碧桂园开始将重点转向家居领域相关的产能投建,对智能家居和整装领域的发力趋势。2019年2月26日,由碧桂园、现代筑美家居共同投资建设的碧桂园现代筑美绿色智能家居产业园在河南信阳举办开工仪式。该智能家居产业园占地1000亩,总投资约23亿,建成后将形成年产橱柜30万套、卫浴柜60万套、衣柜/收纳柜10万套、木门180万樘的生产规模。2019年4月19日,碧桂园和潮州市人民政府签订50亿元智能卫浴产业合作协议,在潮州建设约1000亩智能卫浴产业园,主要生产智能马桶等产品。该项目已于当年12月开工建设。然后就到了前文所说的“狼”又来了之前的狼来了——2020年新冠疫情期间,碧桂园4月12日入股帝欧家居(欧神诺),5月5日入股蒙娜丽莎,5月20日碧桂园入股惠达,在跨界建材领域之路上连二连三发力。在2019年碧桂园潮州1000亩智能卫浴项目签约的时候,陶瓷行业还有人提出“瓷砖会不会是碧桂园的下一个目标”的忧虑,到了2020年就变成了事实。以上说的只是恒大和碧桂园跨界大家居的动作。其实,其他房企同样动作频频,但在此就不一一例举了,用一张图来概括说明。从头部房企纷纷跨界大家居领域可以看出,在精装房强势兴起的背景下,建材企业尤其是中小瓷砖企业的零售市场和工程销量将不可避免地进一步受到影响。

叁

近年来,精装房比例不断上升。58安居客房产研究院数据显示,2017年1月至2019年12月三年时间里,全国新房精装楼盘数比率从3%攀升至近30%。在国家鼓励新房以精装修交付的政策下,未来精装修市场将会有更大的增长空间,预计2020年精装修比率将会攀升至60%。据中房报报道,2020年以来碧桂园在公开市场拿地布局近75%发生在三四线城市,除了重新“占领三四线城市”,“下沉五六线城市”策略也在其布局长三角中体现出来。据悉,碧桂园是2018年年底紧急叫停三四线城市全面覆盖战略的。相信随着碧桂园重回三四线城市和下沉到五六线城市,其精装房的发展会加快进程,占领更低端的市场。与此同时,近年来装配式建筑也呈现出蓬勃发展的趋势。前不久,住房和城乡建设部住宅产业化促进中心发布的《2019装配式建筑发展概况》显示,2019年全国新开工装配式建筑4.2亿平方米,占新建建筑面积的比例约为13.4%,近4年年均增长率为55%。在此环境下,房地产企业跨界打劫包括瓷砖、卫浴在内的建材行业势必会成为常态。面对精装房的“鲸吞蚕食”,中心瓷砖企业可以走的路不外乎两条:要么努力提升品牌溢价,走高端路线和切入细分市场,因为这不是精装房的菜;要么拓全力开拓三四五线城市乃至乡镇市场,发力渠道下沉,因为这是精装房暂时够不到的地方。小型瓷砖企业发力渠道下沉似乎还有价格和船小好调头的优势。而中间企业无论是走高端路线、切入细分市场还是发力渠道下沉都困难重重,虽然往往拥有丰富的产品线,但和小型瓷砖企业相比船大难掉头,和头部瓷砖企业相比实力不够强,往上走品牌力和服务力没有优势,往下沉价格没有优势。然而,在中小瓷砖企业盯着三四五线城市乃至乡镇市场市场的时候,头部瓷砖企业也在盯着同样的市场。或许直面危机、顺应潮流,围绕价值链、产业链、供应链进行深度改革和优化,通过人才赋能、管理赋能、服务赋能、创新赋能,才能脱离粗放、无序、跟风、低价的泥潭,走出属于自己的差异化竞争之路。

阅读

阅读

阅读

阅读