阅读

阅读

阅读

阅读

服务热线

400-115-2002

5月19日,马可波罗控股股份有限公司(以下简称“马可波罗控股”)《首次公开发行股票招股说明书(申报稿)》(以下简称“招股说明书”)在资本市场电子化信息披露平台公开。

从招股说明书可以看出,马可波罗控股拟在深交所主板上市,公开发行A 股不超过11,949.20万股,拟使用募集资金约40亿元。其此次上市申请的保荐机构为招商证券股份有限公司。

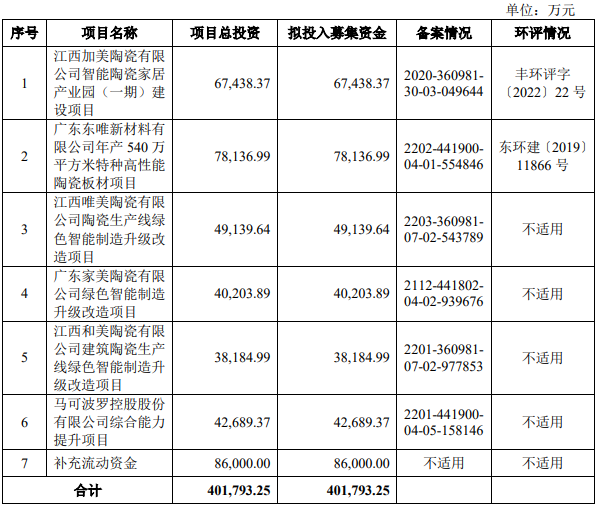

01 投资7个项目,金额约为40亿元

马可波罗控股主要拥有“马可波罗瓷砖”“唯美 L&D 陶瓷”两大自有品牌;在广东东莞、广东清远、江西丰城、重庆荣昌及美国田纳西州建有五大生产基地;主要产品为有釉砖和无釉砖,有釉砖主要包括抛釉砖、仿古砖、岩板、瓷片和文化陶瓷,无釉砖主要包括抛光砖。

招股说明书显示,马可波罗控股此次发行募集资金拟投资于7个项目,总投资为401,793.25万元,具体投资情况如下:

此外,若此次发行实际募集资金扣除发行费用后不能满足上述投资项目的资金需求,资金缺口由公司以自筹的方式解决;如果募集资金有剩余,将用于补充公司的流动资金。

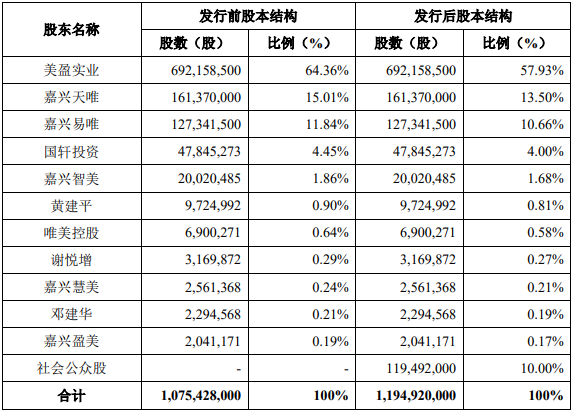

招股说明书显示,本次公开发行前,马可波罗控股总股本为107,542.80万股,此次拟公开发行人民币普通股(A 股)不超过11,949.20万股,占发行后总股本不低于10%,此次发行全部为新股发行,原股东不公开发售股份,公开发行后公司总股本不超过119,492.00万股。

此次发行前后马可波罗股权结构如下:

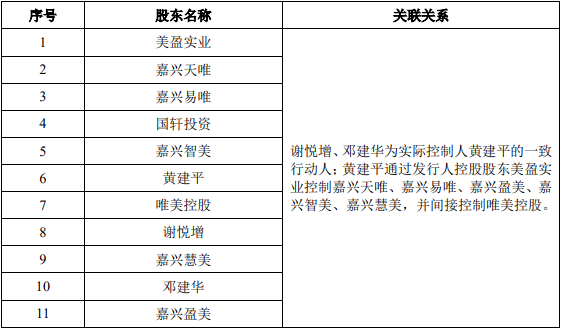

其中各股东间的关联关系如下:

截至招股说明书签署日,美盈实业持有公司 64.36%股份,为马可波罗控股控股股东。黄建平持有美盈实业 64.01%股份,直接及间接持有发行人42.12%股份,为实际控制人。

02 营收逐年上升。净利润稳定增长

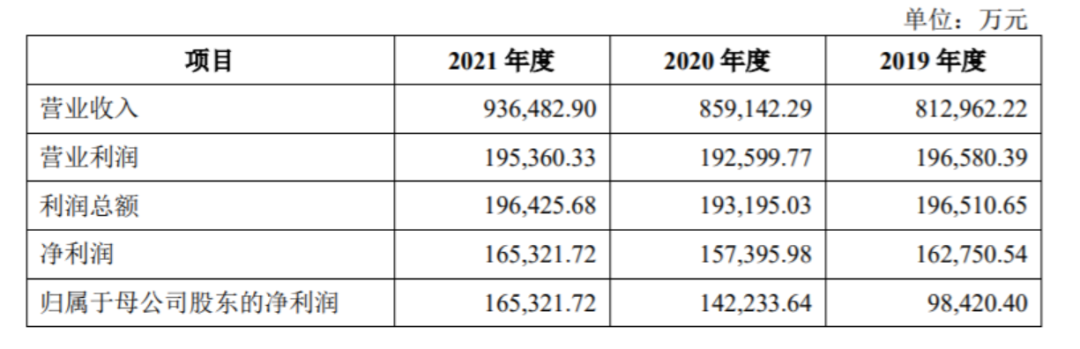

2021年度、2020年度、2019年度,马可波罗控股营业收入金额分别为93.65亿元、85.91亿元和 81.30亿元,净利润分别为16.53亿元、15.74亿元和16.28亿元。近三年营业收入呈逐年上升趋势,净利润则是稳中有进,2019年略微下降。

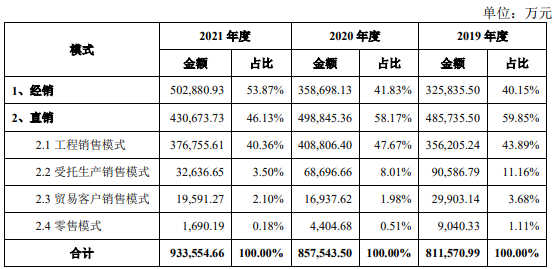

近三年来,马可波罗控股经销渠道营收呈逐年上升的态势,截至2021年12月31日拥有销售终端6,122家、超1000平方米的店面213个。报告期各期,马可波罗控股的经销收入分别为325,835.50万元、358,698.13 万元和502,880.93万元,占其主营业务收入的比例分别为 40.15%、41.83%和 53.87%;2021年经销收入占比显著上升,主要原因是加大了经销渠道的投入,经销模式收入大幅上升,而2021年直销收入下降幅度较大,一方面是受房地产大环境的影响,工程销售收入因此大幅减少,另一方面报告期内受托生产业务持续下降。

2021年,马可波罗控股产量达2亿平方米,产销率达95.33%。

其中,有釉砖的销售金额在逐年提升。2021年,马可波罗控股有釉砖的销售金额为88.49亿元,占94.79%,主要原因是近年来终端消费者偏好有所变化,其以抛釉砖为代表的有釉砖市场需求明显增长,因此加大了有釉砖的产能及产量,而无釉类瓷砖的市场需求有所减少,从而减少了无釉类瓷砖的生产,收入规模相应下降。

招股说明书显示,在生产制造方面,马可波罗控股大力推行“极致成本”战略,结合自身多年的生产制造经验,引入自动化、智能化生产装备,充分运用到产品的生产环节和流转环节,降低产品生产成本。在上述举措下,马可波罗控股的收入质量和盈利能力不断提升。

03 披露多项风险因素,综合毛利率连续3年下滑

招股说明书中披露了多项风险因素,其中值得注意的是“应收款项无法回收的风险”。招股说明书显示,2019年末、2020年末和2021年末,马可波罗控股应收账款账面价值分别为192,149.83 万元、216,628.39万元和224,311.49万元,占各期末流动资产的比例分别为26.35%、25.08%和27.92%;其应收票据账面价值分别为118,467.61万元、89,665.25万元和16,518.93万元,占各期末流动资产的比例分别为16.24%、10.38%和2.06%。

上述应收款项主要来自于房地产等工程类客户。在此类业务模式下,销售规模相对较大且付款周期较长,大多采用应收账款或商业票据结算。但工程类客户主要为大型房地产企业,因此具备一定的融资能力和抗风险能力。

招股说明书指出,报告期内马可波罗控股部分房地产客户出现了信用违约或逾期情形,在一定程度影响了其现金流与经营业绩。此外,如果未来宏观环境出现波动或下游客户信用偿付能力或意愿发生变化,可能会引发潜在的应收款项回款风险、商业票据承兑受到影响,降低资产运营效率,进而影响现金流和业绩稳定。

截至2021年12月31日、2020年12月31日、2019年12月31日止,马可波罗控股应收票据余额分别为3.62 亿元、12.78 亿元和13.16 亿元,坏账准备余额分别为1.97亿元、3.81亿元和1.31亿元;应收账款余额分别为28.63亿元、24.75 亿元和21.89亿元,坏账准备余额分别为6.19亿元、3.08亿元和2.67亿元;其他应收款余额分别为 3.99 亿元、5.94亿元和4.83亿元,坏账准备余额分别为2.35亿元、1.06亿元和0.96 亿元。

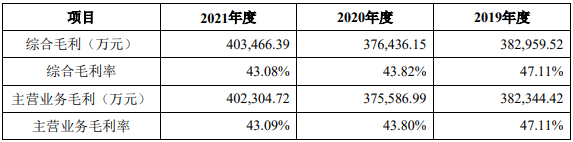

此外,招股说明书中也提到“毛利率下降的风险”。报告期各期,马可波罗控股主营业务毛利率分别为47.11%、43.80%和43.09%。虽然仍保持在较高水平,毛利率连续3年都有所下滑。如果未来行业竞争进一步加剧或原材料、能源价格、人力成本持续上升,而其在新产品研发、产能布局、品牌渠道建设、绿色制造等方面不能保持现有竞争优势或不能有效控制成本,或者不能将相关成本及时向下游转移,将面临毛利率下降的风险,从而对经营业绩产生不利影响。

近三年来,马可波罗控股的存货规模也有所增加。2019年末、2020年末和2021年末,其存货账面价值分别为173,622.78万元、194,136.25万元和236,550.82万元,占各期末流动资产的比例分别为23.81%、22.48%和29.44%,存货规模较大。

招股说明书显示,马可波罗控股综合考虑市场需求、经营模式等因素进行合理备货,并对存货进行了严格管理,维持较高规模的存货水平具有一定的必要性;同时也提到,如果销售不达预期或者市场流行趋势发生变化,可能会导致其存货余额进一步增加,降低资产运营效率,进而导致大额存货减值风险并对经营业绩产生不利影响。

\\\\\\

马可波罗控股早已于去年7月就开始筹备股份制改造,并于去年9月12日在广东证监局办理了辅导备案登记,为上市做好了充分的准备。在建陶行业竞争如此激烈的市场环境下,唯有快速抢占位置,募集更多发展资金,陶瓷企业才能有更好的发展,站在更高的风口。

马可波罗控股何时能成功上市,相信很多行业人士都在拭目以待!

- END -

您可能喜欢:

继续阅读与本文标签相同的文章:

客服电话:400-115-2002 客服邮箱:cerchn@163.com 微信公众号:ceramicschinacom 抖音号:2175126764

©2002-中国陶瓷网All Rights Reserved 经营许可证编号:粤ICP备14052601号-1 地 址:佛山市禅城区张槎塱宝西路零壹科技园赣商大厦12楼